米乐登录入口本文核心数据:伺服系统企业分布;伺服系统专利数量;伺服系统政策热度;伺服系统需求潜力

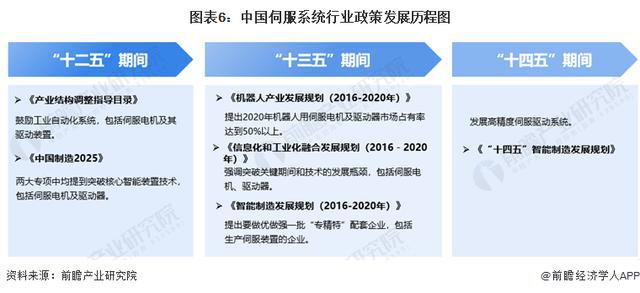

自2013年发布《产业结构调整目录》以来,政策面不断向好,支持国内伺服系统厂商发展。国家开始产业结构调整,通过发展高端装备实现转型,制造业全面升级,提升自动化与智能化生产能力。“十三五”明确提出加快建设制造强国,实施《中国制造2025》,加快发展新型制造业,实施智能制造工程,加快发展制造关键装备等。随着中长期的规划提出,在8年内均会有配套政策支持,以达到规划目标,保证行业增速。

我国伺服系统市场集中度较高,无论是在专用伺服系统市场还是通用伺服系统市场,头部企业均占据较高市场份额。但是在不同细分市场头部企业类型构成有所不同。专用伺服系统头部厂商要以国产品牌为主,以菲仕技术、汇川、北京超同步等厂商为代表,TOP6厂商占据中国专用伺服市场接近70%的市场份额。通用伺服系统头部厂商主要以汇川技术为代表的内资品牌及其他外资品牌。以汇川技术、西门子、松下等内外资品牌为代表的TOP3厂商占据国内通用伺服市场40%的市场份额。

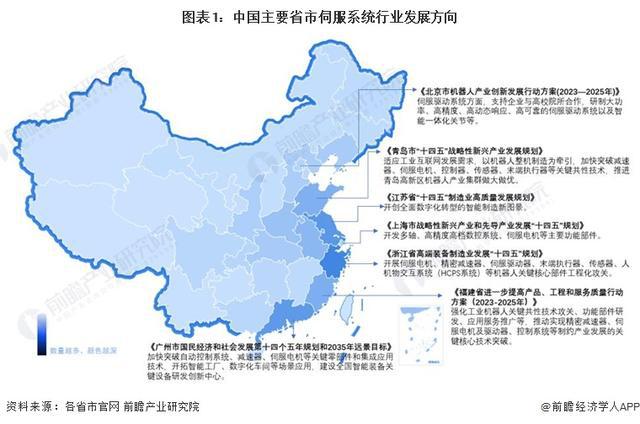

伺服系统中游厂商对上游稀土磁材等原材料资源区域分布的依赖性并不显著,更多是以关键零部件以及中下游产业布局为导向形成集群效应。伺服系统作为工业自动化的核心部分,已经渗入产业链下游包括机床、电子制造设备、机器人在内的等多个应用场景。从下游企业需求分布来看,沿海地区下游企业数量较多,其中,广东、江苏、浙江、山东等地需求较为旺盛。

从各省政策文件数量来看,东部沿海地区伺服系统的渗透情况普遍高于西部地区,其中,浙江、江苏、广东相关政策文件公布数量位列全国前三,北京、山东、福建等城市也纷纷将伺服系统写入产业发展规划。

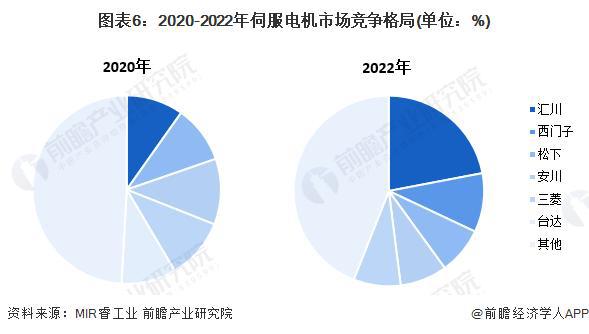

根据埃斯顿招股书,伺服电机约占伺服系统成本比重的35%。伴随着机械制造、工业机器人等行业对于控制电机性能要求的逐步增长,伺服电机的需求量将会快速增长。初步估算,2023年,伺服电机市场规模约超百亿元。

但整体来看我国市场绝大部分仍是由外资所占据,而国产品牌市场份额较小。据MIR统计,2020年,我国伺服电机市占率排名前三的均为日系厂商;2022年,汇川技术市场份额达到22%,排名第二的西门子市场份额约为10%。

更多本行业研究分析详见前瞻产业研究院《中国伺服系统行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

上海这群司机太无奈:频频被拒绝!有人因此每天损失400元,企业也说亏本......

OpenAI首席财务官揭秘公司“创收主力”:ChatGPT付费用户占75%!

一加 13 手机搭载仿生振感马达 Turbo:体积 602mm³、N54 磁钢

苹果iOS 18.1系统正式版发布:苹果智能正式上线正式版发布,通话录音功能上线,新变化汇总及更新建议

后悔现在才知道,班主任退休后,才敢告诉你的小学线岁女儿的面洗澡真的没问题吗?

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

本文由:米乐M6,米乐官方网站,米乐登录入口提供